网络支付实名制今起实施 网购转账等受限该怎么办

1日,《非银行支付机构网络支付业务管理办法》(以下简称《办法》)正式生效,支付机构将对客户实行实名制管理。新规实施后,用户使用支付宝余额与微信零钱等进行交易时,单日与年度交易额都将受到限制。

什么是实名认证?

不认证无法转账和收发红包

田女士近日想通过支付宝给儿子转账,但没有成功,原因是“尚未进行实名认证”。她在上传身份证照片后才顺利完成转账。

根据《办法》,支付机构应当对客户实行实名制管理,登记并采取有效措施验证客户身份基本信息,按规定核对有效身份证件并留存有效身份证件复印件或者影印件。

不实名认证,用户体验将受影响。支付宝方面表示,不实名认证将无法接收来自他人的红包、打赏、转账等。微信支付团队方面称,如果用户未实名,收钱、使用零钱发红包等功能可能会受到限制。

网络支付个人账户中实名账户约占一半。《中国支付清算行业运行报告(2016)》显示,截至2015年年底,非银行支付机构开立的个人支付账户为26.30亿个,完成实名认证的支付账户共13.46亿个,占比51.07%。

实名认证有哪些方式?

外部认证渠道多 无需开“我是我”证明

《办法》规定,在实名认证时,需要通过外部渠道对用户进行身份基本信息验证。

蚂蚁金服公关部相关人士对中新网(微信公众号:cns2012)记者说,支付宝用来验证身份的外部渠道有很多种,比如上传身份证、绑定银行卡;在支付宝里交水、电、燃气、有线电视费;在支付宝里买保险;开通芝麻信用等。

资料图。中新网邱宇 摄

央行有关负责人此前表示,在身份验证过程中,客户只需按支付机构的要求在网上填写并上传相关信息即可,并不需要本人去相关部门证明“我是我”。

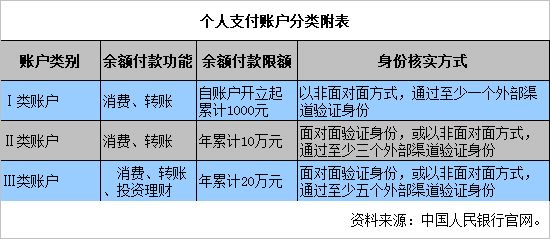

你的账户属于哪一类?

关联手机号和银行卡、缴电费等可提高账户权限

《办法》将非银行支付机构的个人支付账户分为三类,对余额付款交易额度分开管理。

具体来看,Ⅰ类账户受限最大,余额付款交易自账户开立起累计不超过1000元;Ⅱ类账户余额付款交易年累计不超过10万元;Ⅲ类账户余额付款交易年累计不超过20万元。

其中,Ⅱ类与Ⅲ类账户限额不包括支付账户向客户本人同名银行账户转账,Ⅰ类账户包括。

分类依据是实名认证时外部渠道的数量,如果采用非面对面方式,上述三类账户所需的外部渠道分别为一、三、五个。

举例来说,如果在支付账户上上传身份证、关联实名手机号码、绑定一张银行卡、买火车票、缴电费,就算五个外部渠道,即属于Ⅲ类账户。如果绑定不同银行的两张银行卡,则算两个外部渠道。

余额支付额度不够用怎么办?

20万元/年是硬规定 用完无法提升额度

记者注意到,支付宝客户端已经挂出“当前余额支付额度”的提示,例如,Ⅲ类账户将显示“现有额度20万元/年”和剩余额度。

支付宝客户端挂出“当前余额支付额度”的提示。

每年10万甚至20万元的额度不够怎么办?对此,支付宝方面称,若Ⅰ类、Ⅱ类账户余额支付额度超限,可以通过完善身份信息继续提升额度;若余额支付额度已为20万元/年,将无法继续提升额度。

央行有关负责人说,经统计分析,Ⅱ类、Ⅲ类个人支付账户年累计10万元、20万元的限额能够满足绝大部分客户使用支付账户“余额”进行付款的需求。

单日余额交易超额怎么办?

可结合银行卡等支付工具

《办法》设定了单日交易限额,支付机构采用不包括数字证书、电子签名在内的两类(含)以上有效要素进行验证的交易,单个客户所有支付账户单日累计金额应不超过5000元(不包括支付账户向客户本人同名银行账户转账)。

假如用支付宝网购7000元的商品,由于超过5000元,无法用支付宝余额支付,用户该如何付款呢?根据支付宝客户端的解释,通过银行卡快捷支付、网银、蚂蚁花呗等其他付款方式进行转账、消费、理财并不受到该额度限制。

同样,如果给他人账户转账,超过5000元,也无法用支付宝余额转账,但银行卡快捷支付不受限制。

个人信息会不会泄露?

支付机构不得存储客户敏感信息

有用户担心实名认证会透露过多个人信息,存在安全隐患。对此,蚂蚁集团公关部相关人士说,身份信息更加完善后,用户不但能享受更全面的服务,还能提高账户安全等级,更好地保障自身权益。

北京市君邦律师事务所高级合伙人、律师李继泉在接受记者采访时表示,实名认证后,意味着进行网络支付的每个人都是透明人,每个人的痕迹都是可查的,有助于出现问题后进行追查,反而会增加网上交易的安全性。

央行有关负责人此前指出,在信息安全方面,《办法》要求支付机构制定客户信息保护措施和风险控制机制,确保自身及特约商户均不存储客户敏感信息,并依法承担因信息泄露造成的损失和责任。