浙江省网络零售业发展报告

网络零售是电子商务的重要业态,反映一个地区电子商务应用主体的数量和质量,也反映了一个地区居民网络消费能力和水平,是一个地区电子商务整体水平和竞争力的重要指标。

一、浙江省网络零售业发展概况

(一)网络零售总规模继续扩大。 在“电商换市”战略和“电商拓市”工程实施的背景下,业态业种不断丰富,市场规模逐步扩大。2014年,我省网络零售额达5641.57亿元,同比增长47.64%。居民网络消费额达到3192.78亿元,比去年同期增长41.15%,其中平均每月266.07亿元,与去年的188.5亿元比,提高77.57亿元。2014年底,我省淘宝店铺约147万家,同比增长5.7%,其中天猫旗舰店约13226家,网络零售额超亿元的企业达200家。

表2-1-1 2014年全省各地网络零售总额与居民网络消费总额表

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

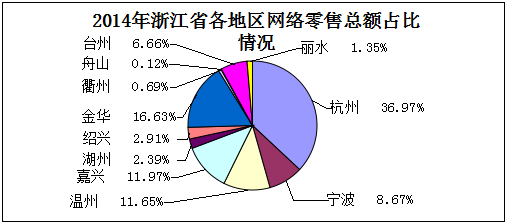

图2-1-1 2014年浙江省各地区网络零售总额占比

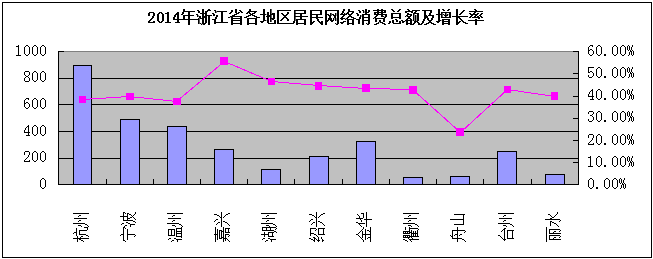

图2-1-2 2014年浙江省各地区居民网络消费总额分布情况

图2-1-3 2014年浙江省各地区网络零售总额及增长率

图2-1-4 2014年浙江省各地区居民网络消费总额及增长率

如上述图表所示,从各地区网络零售总额来看,杭州市网络零售总额最大,比例超过了全省零售总额的三分之一,而比重最小的是舟山,仅占全省零售总额的0.12%。而在增长速度方面,宁波、台州增长速度均超过了80%,衢州和舟山也分别达到了78%和77%。从各地市居民网络消费情况来看,区域之间网络消费理念差距较大,杭州最高,占28.17%,增长率38.46%,总额达到899.55亿元;衢州最低,占1.76%,但增长速度达到43.22%,为全省第4名,舟山占比1.84%,为全省倒数第二位,增长速度为最后一名,仅为24.43%。

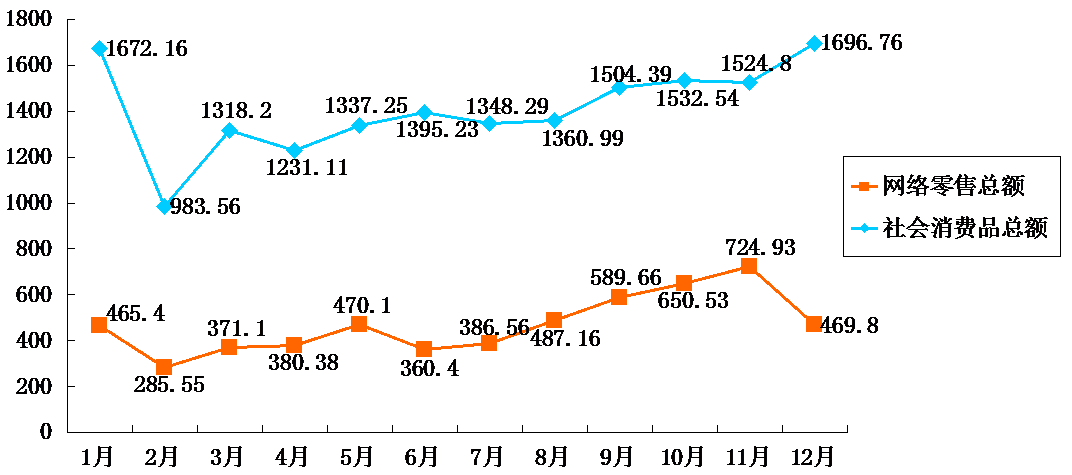

(二)网络零售成为重要的商业零售方式。 我省网络消费群体不断增加,网络消费规模不断扩大。如图2-1-5所示,2014年,全省平均每月网络零售总额470.13亿元。从1-12月分月的网络零售成交额来看,呈现先抑后扬态势,其中,2月网络零售额最低,仅为285.55亿元,11月最高,达到724.93亿元。网络零售总额与社会消费品零售总额的变化趋势大体接近,对比分析2014年网络零售与社会消费品零售月度变化情况,网络零售与社会消费品零售基本呈正相关关系。如 图2-1-5 。

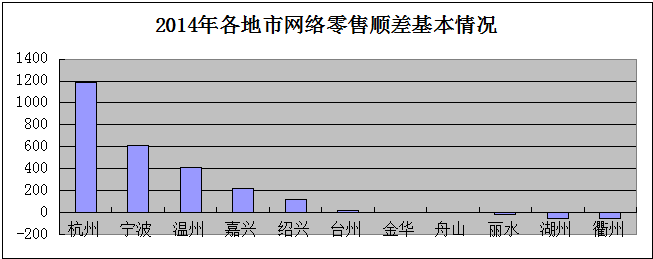

(三)网络零售顺差持续扩大,但地区间不平衡。 2014年全年浙江省实现网络零售顺差(全省网络零售额与省内居民网络消费额差值)达2448.79亿元,同比增长60.13%,但是各区域之间的发展差距较大。2014年共有5个地区网络零售顺差超过100亿元,其中杭州网络零售顺差最高,达到了1186.36亿元,占全省顺差的48.45%,其次是金华,为611.65亿元;第三位嘉兴,达到409.43亿元。绍兴、衢州、舟山、丽水等4个市出现了网络零售逆差的现象,分别为-49.77亿元、-17.26亿元、-51.57亿元、-0.73亿元。如图2-1-6。

图2-1-5 2014年浙江省社会消费品零售总额与网络零售总额月度变化情况

图2-1-6 2014年各地市网络零售顺差基本情况

二、浙江省网络零售业发展的特点

2014年,我省网络零售和居民网络消费继续保持较高的增长速度,对发展经济提高居民消费水平起到了很大的促进作用,主要呈现以下特点: 一是 淘品牌继续扩大的同时,传统品牌网络零售异军突起,成为网络零售一大亮点; 二是 网络安全环境逐步提升,打击网络售假侵权行为力度提升,消费者个人信息保障不断完善; 三是 网络零售和居民网络消费的硬件设施不断增加,如智能快递包裹存储装备等提升了消费者的购物便利性。

三、浙江省网络零售业发展趋势

我省网络零售将继续保持稳步增长的态势,并随着网络零售主体的增加、电商服务的健全、配套设施的完善等,未来将呈现以下发展趋势:

(一)网络零售水平显著提高。 随着网络零售市场主体规模的逐步扩大,生产企业等开展网上销售将大大增加,以中小企业和网商为主的网络零售市场主体格局将改变;同时,随着电子商务专业人才队伍规模和质量的提升、电子商务公共服务体系的建立健全,网络零售市场主体层次水平将显著提高,将会出现更多的网络零售规模超亿元的企业。此外,随着居民网络消费习惯的形成、城乡物流配送体系的完善以及电子商务诚信体系建设,居民网络消费的产品范围、价格区间、购买频率等都将显著提高。

(二)网络零售领域不断拓宽。 近年来,农村电商、跨境电商的快速发展,农产品、外贸产品成为网络零售新的增长点,并呈现几何增长的趋势,成为网络零售挖潜的重要市场。同时,随着三四线城市、农村地区经济水平的提高以及居民网购习惯的形成,这些区域成为我省网络零售的潜在市场。此外,我省电子商务交易平台的优势将使得中西部地区也成为我省网络零售新的增长点。

(三)网络零售顺差稳步扩大。 由于我省电子商务产业链相对完整,传统企业、专业市场应用电子商务水平较高,除有淘宝网、天猫等龙头网络零售平台外,代运营、摄影视觉、快递仓储等电子商务服务业发达,浙货网络销售占了全国约20%市场份额,诸因素的交织影响将促使我省网络继续保持顺差。

(四)网络零售占社零比重逐渐提高。 随着电子商务的普及应用,网络零售额相当于社会消费品零售额的比重逐年增加。从2012-2014年,我省网络零售额占社会消费品零售额的比重分别为18%、25%、33%,预计2015年将继续提高。

来源:( 浙江商务厅 )